消費税の本質とその誤解 – 消費税とはいったい何なのか –

日本大学法学部教授・税理士 阿部徳幸

1.はじめに

本年10月、消費税率の引き上げがなされた。これに併せ、例えば仕入税額控除における適格請求書等保存方式への移行などもそのスケジュールに乗り動き出すことになる。

朝日新聞は、「消費増税に『納得』54%」、「景気への悪影響『不安』61%」と世論調査の結果を報道する(2019年10月22日朝刊)。安倍首相も10月15日の参院予算委員会で、「現時点で把握できる限り、(8%へ引き上げた)2014年のような大きな駆け込み需要は見られていない」と答弁した。これに対して、実質賃金の低下から、もはや国民には駆け込み需要といった体力すらないなどの批判もあるところである。

わが国において消費税が施行されたのは平成元年4月のことであった。それから30年を超える時間が経過した。その間、その税率をはじめいくつもの改正がなされてきた。しかし、この消費税は広く国民に定着したとはいえ、成熟した制度とはいいがたい。この約30年の年月とは、わが国消費税における試行錯誤の時間だったのではないであろうか。

政府は、高齢化社会を支える基幹税としてこの消費税をとらえる。それゆえ今後、わが国税制はこの消費税を中心としたものとなることも予想される。税とはそもそも一般納税者・国民のものである。その消費税を基幹税として据えるのであれば一般納税者・国民の承諾が必要である。そのためにはここで一回この30数年を振り返り、細かな課税技術に対する検討に留まらず、消費税制度そのものを見つめ直す必要があるのではないだろうか。どうも消費税については、本質的な問題が置き去りにされているように思えてならない。

消費税率引き上げについては様々な批判もあるところである。同時に引き上げ実施に伴い路線に乗った今後の改正項目についても同様である。しかしここではこれらにはあまり触れず、消費税の本質とその乖離の実状の若干を確認することにより、消費税における問題の提起をしてみることとしたい。

2.消費税に対する消費者の誤解

消費税法は、価格の表示として、「消費税額及び地方消費税額の合計額に相当する額を含めた価格」で表示することを要求する(消税法63)。この総額表示義務は、平成16年4月から実施されている。ただし、消費税率8%への引き上げに伴い総額表示を要しない特例措置が平成25年10月から認められた。さらに10%への引き上げが延期されたことから、最終的に令和3年3月31日までこの特例は延長されている。具体的には、表示する商品の価格が税込価格であると誤認されないための措置を講じていれば、総額表示を必要としないとされたのである。なお、消費者の利便性に配慮する観点から、それまでの間であっても、できるだけ速やかに、税込価格を表示するよう努めなければならないとされている。そして財務省によれば、この「特例を適用した場合の認められる例」として、以下のような具体例を示す【図表1】。

*財務省『ファイナンス2019 Oct』9頁より

消費者からすれば、日々の消費行為において【図表1】で示されたような価格表示に触れていれば、自ずと本体価格とは別に消費税を支払っているという感覚に陥ってしまうのは自然な流れである。そしてこのような表示とともに、消費税は間接税に分類され、価格に転嫁され消費者は担税者と位置付けられる。

しかし、消費税の構造が「本体価格+税」であるとするならば、例えば韓国附加価値税法のように、税相当額の金額を「税」として徴収することが、事業者に義務付けられなければならないはずである(同法31条、なお同法は、「取引徴収」と題し、「事業者が、財貨またはサービスを供給する場合、供給価格額に税率を適用して計算した付加価値税を、財貨またはサービスを供給される者から徴収しなければならない」と規定する)。しかし、わが国消費税法は、消費税額相当額の徴収を義務付けていない。だとすると「本体価格+税」でいう「+税」とはいったい何なのかという疑問が生ずる。

この疑問に対して、東京地判平成2.3.26(判時1344号115頁)において、被告である国は、この消費税相当額の性格を、「…事業者が取引の相手方から収受する消費税相当額は、あくまでも当該取引において提供する物品や役務の対価の一部」と主張した。そして判決も、「… 消費者の負担する消費税分は、その本質が対価に過ぎない」と判示する。より具体的にみれば、コンビニで1,000円の買い物をして1,100円支払った場合、100円は消費税ではなく1,100円の買い物をしたということをこの裁判は示したのである。つまり、消費者の負担している消費税相当額は税ではなく対価の一部にすぎず、その売上の中から事業者が消費税を納付しているだけであり、事業者が消費者から税を国に代わって預かり、それを国に納付しているという法的構造になっているわけではないのである。そしてこのような消費者の誤解を解消するためもあり、総額表示が義務付けられたのである。またその当時、消費税の滞納対策として、国税庁は消費税を「預り金的性格」をいっていたが、この「預り金的性格」という表現もやめたのであった。しかし、一般消費者の感覚はどうであろうか。長年にわたり【図表1】のような価格表示になれ親しんできた結果、消費者には「対価の一部」としての意識はない。

このような誤解のもとに成り立つ消費税が、今後、わが国税制の中心となろうしている。このような誤解を助長してきた財務省の罪は計り知れないほど重い。

3.消費税と間接税

「本体価格+税」といった構造から、消費税は一般的に間接税と分類される。そしてこの図式によれば、消費者が納税義務者であり、事業者が徴収義務者ということになる。軽減税率の導入に伴い、イートイン脱税なる言葉がマスコミを騒がせている。「本体価格+税」との構図のもとでの議論である。消費者は担税者であり納税義務者ではない。消費者をターゲットとしたイートイン脱税などあるはずがない。

間接税とは、伝統的な区分にしたがえば、法律上の納税義務者と実際に税を負担する担税者とが一致せず、転嫁されることが予定されている税と定義される。ただし、転嫁によって最終的には消費者が負担することが予定されているとはいえ、具体的にわが国消費税法は、韓国附加価値税法とは異なりこの転嫁を強制しておらず、その「可能性」認めているに過ぎない。つまりこの税の転嫁ができれば間接税であり、転嫁できなければ自ら負担することになり直接税として区分されることにもなると説明される。税の転嫁を基礎とした議論である。しかし、先の東京地判によればあくまでも、「消費税分は、その本質が対価」というのであるから、税を転嫁しているわけでもなければ予定しているわけでもない。あくまでも対価(価格)にすぎないはずである。つまり、税を対価(価格)に上乗せするのではなく、あくまでも対価(価格)の上乗せなのである。したがって、税の転嫁の有無を根拠に消費税の性格論を論ずることにも問題がある。

では消費税とは間接税ではなく、直接税と区分すべきなのであろうか。繰返しになるが東京地判は、「消費税分は、その本質が対価」と判示した。そのうえで「消費税の納税義務者が消費者、徴収義務者が事業者であるとは解されない」というのである。また国税通則法施行令46条は「間接国税の範囲」を定める規定である。そこでは「消費税法47条2項(引取りに係る課税貨物についての課税標準額及び税額の申告等)に規定する課税貨物に課される消費税」を間接国税に含めるものの、ここでの検討対象とした消費税は間接国税に含めていない。つまり税法自身が間接税に含めていないのである。

このような考察のもと、消費税がいわゆる間接税ではないとすれば、巷間言われる事業者免税制度(消税法9)、簡易課税制度(消税法37)に基づく益税問題は存在しないことになる。この益税問題に関しては、平成17年時点のものではあるが事業者免税制度によるもの約4,000億円、簡易課税によるもの約1,000億円とする調査報告もある。さらに平成24年10月には、会計検査院が「消費税の簡易課税制度について」と題した会計検査院法第30条の2の規定に基づく報告書を公表した。そこでは、本則課税適用者と簡易課税制度適用者を合わせた全体の課税仕入率より簡易課税制度適用者の課税仕入率が下回っているなどの状況を報告し、ことさら第5種事業の課税仕入率の平均が、みなし仕入率50%(消税法37①・消税令57①⑤⑥)との開差が顕著な状況となっている旨を報告し、益税問題を取り上げ、財務省にその是正を要請した。しかし、これらはいずれも無益な議論ということになるだけに留まらない。会計検査院が、先の東京地判の判示を無視し、そのうえで益税問題を取り上げることにより、消費税を間接税へとさらなる誘導したことになる。

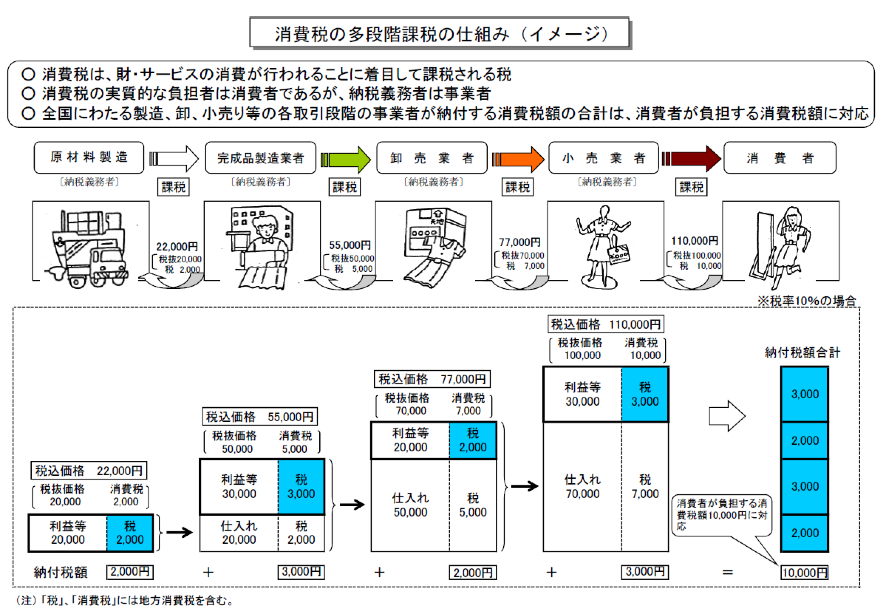

4. 消費税と多段階課税

消費税を間接税ではなく直接税的性格なものと捉えるならば、その納税義務者である事業者(消税法5)に対する担税力に応じた課税が求められることになる(憲法14ほか)。今回の10%への引き上げに伴い、2023年からは仕入税額控除の方法として適格請求書等保存方式への移行が予定されている。その要因の一つとして軽減税率の導入がいわれる。この軽減税率が逆進性対策とならないことは明らかである。そしてこの適格請求書等保存方式では、この適格請求書は、事前に登録した課税事業者のみが交付できることとし、免税事業者から適格請求書発行事業者は除かれる。免税事業者は、自ら課税事業者となるか若しくは市場からの退場を余儀なくされる。事業者免税制度を維持したままの、実質的制度廃止である。またそこでは、免税事業者が消費税免税を維持し続けるためには、更なる価格引き下げが要求されることにもなる。ただしこれには、免税事業者も価格にきちんと消費税分を転嫁し、自ら課税事業者となればよいのではないかという批判もある。価格転嫁対策特別措置法も施行されており、公正取引委員会を中心に価格転嫁の監視を続けているからという理由による。しかし、「下請けは元請けと対等に価格交渉できない」、「元請けには逆らえない」と現場の声を東京新聞(2019年8月30日朝刊)は報道する。

財務省は、消費税の仕組みを下記の図【図表2】を使って説明する。ここでは各段階において適正な利益が確保できていることが前提となっている。しかし国税庁によれば、消費税が導入された平成元年は49.6%が欠損法人でありその後もこの傾向は続き、平成30年度においては、「申告所得金額の総額は9年連続増加し過去最高」、「黒字申告割合は34.7%と8年連続上昇」というものの65.3%は欠損(赤字)なのである。つまり【図表2】は消費税の説明とはならないのである。この図はいずれも適正な利益が確保されたうえで、適正に価格に上乗せ(転嫁)がなされたうえでのものであるからである。そしてこの図によれば消費税の滞納などあろうはずがないことになる。しかし現実には消費税の滞納は、平成30年度で新規発生滞納額6,143億円のうち3,521億円と全体の57.3%を占める。そしてこの傾向も長年に渡り続いてきた。消費税が仮に間接税であるならば、事業者には負担はないはずであり、滞納があること自体ナンセンスということになる。消費税が直接税として機能していることの証である。

一方で巨大輸出企業は消費税還付がなされている。消費税率が引き上げられればその金額も併せて増額されることになる。財務省によれば、この輸出免税制度はOECDのガイドラインに規定とした上で、「国際ルールに従っており、制度に問題はない」という(東京新聞2019年9月18日朝刊)。ただしこれも消費税を間接税とした上でのものである。ではこの輸出免税を東京地判のいう価格として考えるとどうなるのであろうか。東京新聞の報道に従えば、これら企業は適正な価格・転嫁のもと課税仕入れを行っていないということになる。そしてそのうえで過剰に納めすぎた税を還付しているというのであるが、消費税分を価格だとすれば、その値引き金額相当を国が返金しているのであり、その実態は仕入価格に対する補助金なのである。このような消費税の実態を、一般納税者・国民はどれだけ認識しているのであろうか。

消費税については、景気に左右されない安定的な税収を確保できる税といわれる。しかし、これには景気の拡大が前提となっている。消費が拡大し、中小零細企業まで含めた全ての企業が適正な利益を創出することが前提である。わが国において昭和の時代に経験した高度経済成長期に相応しい税制なのである。少子高齢社会がいわれて久しいわが国において、今後の更なる経済成長、消費の拡大など見込めるはずがない。消費税とはこのように脆弱な制度なのである。

繰り返すが国税庁はかつて消費税の性格を「預り金的性格」と表現してきた。今日ではこの表現は使用せず、消費税を間接税であると暗に強調する。表現方法の違いはあれ、同じことを言っているのである。そしてこの消費税が間接税として機能すれば、輸出免税とその還付は、財務省のいう通り国際ルールに則った制度ということになり、その一方で滞納はけしからんということになる。逆に直接税とすれば、輸出還付金は輸出補助金となり、滞納は制度的欠陥ということになる。

*財務省webサイトhttps://www.mof.go.jp/tax_policy/summary/consumption/301.pdfより

5.終わりに

憲法30条は、「国民は、法律の定めるところにより、納税の義務を負ふ」と規定する。この規定は、国民に対して一方的な納税義務を課しているようにも見受けられる。しかし、民主主義国家においての税負担を、単純に義務として捉えることには問題がないだろうか。税の根拠を、議会のみが課税権を有するという、課税権を納税者の同意・承諾にあるとすれば、税制とは納税者のコントロールのもとにあるはずであり、民主主義国家のもと納税者は基本的に税の創造者であり、同時に税制に対する基本的な権利者となるはずである。

ここでは東京地判のいう消費税の性格、すなわち消費税分は価格の一部であるという性格が、今日までいかに無視されて来たかという現状を確認してみた。政府は、高齢化社会を支える基幹税としてこの消費税をとらえる。このような誤解のもとに成り立つ消費税が、わが国税制の中心となる。果たしてこのままでこの国の税制は、存続し、成り立っていくのであろうか。財務省の説明によれば、消費税を負担するのは一般消費者・国民である。